| 2025年度费县杏坛学校部门决算分析报告 | ||||||||||||||||||||||||||||||

| 2026-04-22 作者: 点击数: | ||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

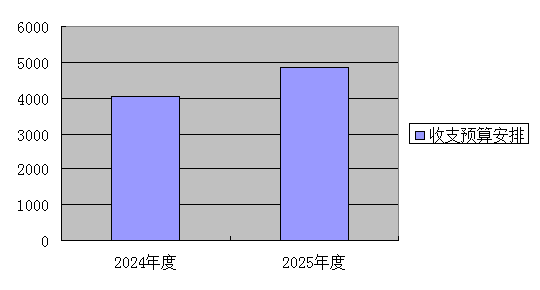

(一)基本情况。 1.主要职能。 费县杏坛学校成立于 2012 年 8 月,是费县人民政府批准成立的一所县直九年一贯制义务教育学校。2015 年 4 月,杏坛学校新校动工,在县委、县政府、县教育局的大力支持下,学校积极协调各相关单位,2016 年 9 月,新校顺利竣工,并投入使用。 学校位于文明路西段,规划占地面积为 46521㎡,总建筑面积 26655.39平方米㎡,绿地面积 22566㎡。学校现有明德楼、崇文楼、弘道楼、秉礼楼、静轩楼、春秋楼、图书馆、学生餐厅等校舍。设有 9150㎡(环道 300 直道 100)塑胶田径场地 1 块,排球场地 3 片,篮球场地 7 片(其中室内 2 片),乒乓球台 27 张,并配多功能体育活动室 1 口。 费县杏坛学校全面贯彻党中央、国务院关于教育工作的方针决策部署,落实上级有关工作要求,主要职责是:贯彻党和国家的教育方针、政策、法规,执行国家课程计划和有关规定,促进基础教育发展;承担实施初中学历、小学学历教育,促进学生全面成长;承担学校思想政治和党建工作,确保正确办学方向;抓好安全稳定、党风廉政、校风、教风、学风建设;承担教职工选拔培养、考核奖惩、工资福利、职称评聘、继续教育等工作。 2.机构情况,本单位内设 8 个职能处室,分别是:校长室、办公室、团委少大队、教师发展中心、学生发展中心、财务中心、安全中心、后勤服务中心。 3.人员情况,学校现有94个教学班,其中小学有61个教学班,初中32个教学班,在校生达4903余人,在编教职工 256人。 (二)当年取得的主要事业成效。 费县杏坛学校以习近平新时代中国特色社会主义思想为指导,全面贯彻党的教育方针和国家及省市县教育工作会议精神,紧紧围绕市、县教育局的工作部署,以“高质量发展”为主旋律,以稳中求进工作总基调,落实立德树人根本任务,优化队伍建设,优化教育管理,优化作风建设,全面推进素质教育,全面提高办学水平,凝心聚力,务实奋进,努力开创了学校教育发展新局面。学校先后被评为省级绿色学校、市级文明校园、市人防教育工作先进单位、县级教学工作先进单位、县级办学水平先进单位、县级职业教育先进单位、县级宣传工作先进单位、县级热线办理工作先进单位、县级图书征订工作先进单位 二、收入支出预算执行情况分析 (一)收入支出预算安排情况。 2025年度年初收支预算安排总计4074万元与2024年度4191万元相比,收、支总计各减少117 万元。主要是:1.本年度我校教职工调出3人,人员经费有所减少。2.学生人数减少58人,生均公用经费有所减少。综合以上两方面收、支总计各减少117 万元。

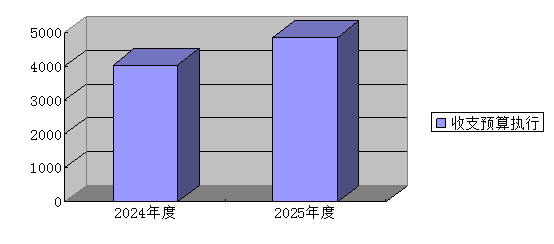

(二)收入支出预算执行情况。 2025年度,收支预算执行4868.47万元,2024年度收、支预算执行4044.97万元,比去年增加823.5万元,增加20.36%。主要原因是:1.本年度教职工工资福利待遇提升并补发上一年度增资。2.本年工会经费增加,本年度工会费全额收支,上一年度只有部分收支,3本年度生均公用经费收入增加,上一年度生均公用经费只有部分收支。综上本年度收入增加20.36%。

1.收入支出与预算对比分析。 (1)预、决算差异情况,2025年度,我校收支年初预算4074万元,决算4868.47万元,预决算相差794.47万元,具体情况如下表所示。(单位:万元)

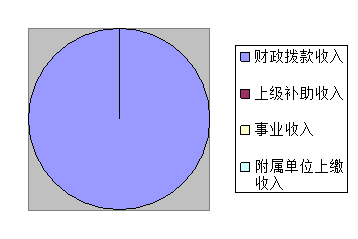

(2)差异原因分析。差异较大的科目和原因主要包括: 20502普通教育,决算数比年初预算数增加132.3万元,主要原因是:教职工福利待遇提升,2024年7月工资增资,2025年执行增资后工资并部分2024年6个月的增资部分,预算编制是按照增资前工资标准;建设项目年初预算,执行过程追加预算。综上20502普通教育决算数比年初预算数增加733.3万元。 221住房公积金:决算数比年初预算数增加49.23万元,主要原因是:2025年度1月份补缴2024年12月份住房公积金。造成决算数比年初预算数增加49.23万元。 2.收入支出结构分析。 (1)本年收入合计4868.47万元,其中:财政拨款收入4868.47万元,占100%;上级补助收入0万元,占 0%;事业收入0万元,占 0%;经营收入0万元,占 0%;附属单位上缴收入 0 万元,占 0%;其他收入 0 万元,占 0%。

①财政拨款收入4868.47万元。与2024年度相比,增加794.47万元。主要是1.本年度教职工工资福利待遇提升并补发上一年度增资。2.本年工会经费增加,本年度工会费全额收支,上一年度只有部分收支,3本年度生均公用经费收入增加,上一年度生均公用经费只有部分收支。 ②上级补助收入0 万元。与2024年决算数相同。 ③事业收入 0 万元。与 2024年决算数相同。 ④经营收入 0 万元。与2024年决算数相同。 ⑤附属单位上缴收入 0万元。与 2024年决算数相同。 ⑥其他收入0万元。与 2024年决算数相同。 (2)收入支出与上年度对比情况及原因分析 我单位本年度收入支出为4868.47万元,去年收支4044.97万元,主要原因是:1.本年度教职工工资福利待遇提升并补发上一年度增资。2.本年工会经费增加,本年度工会费全额收支,上一年度只有部分收支,3本年度生均公用经费收入增加,上一年度生均公用经费只有部分收支。

3.支出按经济分类科目分析。 (1)“三公”经费支出情况:我单位没有“三公”经费支出。 (2)会议费支出情况:我单位没有会议费支出。 (3)培训费支出情况:教育支出(类)进修及培训(款)教师进修(项)。2025年教师培训费22万元,2024年度我单位教师培训费5.5859万元。主要原因是我单位本年度培训人数较多,同时上一年度部分培训费在本年度支出。 (4)差旅费支出情况:我单位没有差旅费用支出。 4.支出按功能分类科目分析。 我单位本年度收入支出为4868.47万元,去年收支4044.97万元,主要原因是:1.本年度教职工工资福利待遇提升并补发上一年度增资。2.本年工会经费增加,本年度工会费全额收支,上一年度只有部分收支,3本年度生均公用经费收入增加,上一年度生均公用经费只有部分收支。

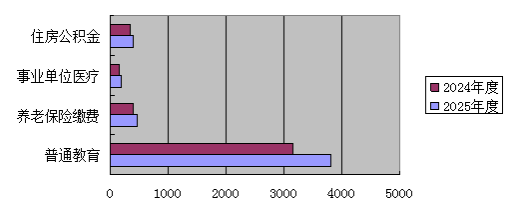

5.财政拨款收入、支出分析。 1、教育支出(类)普通教育(款)。 年初预算为3081.5万元,支出决算为3814.88万元,完成年初预算的124%。决算数大于年初预算数的主要原因:1.本年度教职工工资福利待遇提升并补发上一年度增资。2.本年工会经费增加,本年度工会费全额收支,上一年度只有部分收支,3本年度生均公用经费收入增加,上一年度生均公用经费只有部分收支。 2、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费(项)。 年初预算为460.6万元,支出决算为467.75万元,完成年初预算的101%。决算数大于年初预算数的主要原因:教师养老保险基数提升,待遇提高。 3、卫生健康支出(类)行政事业单位医疗(款)事业 单位医疗(项)。 年初预算为183.2万元,支出决算为187.99万元,完成年初预算的102%。决算数大于年初预算数的主要原因:教师养老保险基数提升,待遇提高。 5、住房保障支出(类)住房改革支出(款)住房公积金(项)。 年初预算为348.7万元,支出决算为397.93万元,完成年初预算的114%。决算数大于年初预算数的主要原因:2024年12月份住房公积金在本年度支出。 6.非财政拨款收入、支出分析。 本单位没有非财政拨款收入。 年末结转和结余情况。 (四)与预算支出相关的其他指标分析。 2025年度,我校资产合计、负债合计与去年相比增长基本相当。我单位本年度新增固定资产主要是补录新校区建设部分校舍,同时新增学生餐厅一座。 (五)绩效目标完成情况。 1.概述项目绩效目标完成情况。 根据预算绩效管理要求,我单位组织对2025年度县级预算项目全面开展绩效自评,项目绩效目标完成情况良好。 本单位无重点绩效评价项目。 2.概述本单位整体支出绩效目标实现情况。 项目支出绩效管理的重视程度进一步提升,大部分项目有序开展,执行和完成情况较好,资金使用比较规范,有效保障了学校各项活动的正常开展,提升学校的办学条件,改善了学校教育教学条件,提高教育教学水平。 (六)当年预算执行及绩效管理中存在问题、原因及改进措施。 1.注意项目资金申请的时效性,严格按照项目合同约定及年初预算计划,按照进度及时申请项目资金,尽量避免项目资金执行数与预算数差距较大的情况。 2.完善预算管理,力求在项目预算时对该项目的各项绩效指标有一个更加科学、合理、符合实际的预估,以便减少项目实际完成情况与目标指标的偏差。 (一)本单位财务管理、绩效管理、决算组织、编报、审核情况以及决算工作创新举措。 2025年度,我校严格按照上级主管部门的要求和有关规定进行财务管理、绩效管理,财务人员能够积极学习,适应财政一体化平台的推广,各项工作能够有条不紊地开展。同时严格按照政府会计制度进行会计核算与记账,为决算组织、编报提供了真实有效的数据。 (二)本单位决算及绩效信息公开工作开展情况。 本单位决算及绩效信息公开工作开展情况。2025年度,我校严格按照上级主管部门的要求,规范编制预决算及绩效信息公开报告,并且在规定的时间内网站进行公开。 (三)对部门决算管理工作的意见和建议。 1.自行增加的审核公式和模板,请说明设置依据。 无 2.对部门决算报表修订设计的意见和建议,包括表样、指标设置、软件、审核公式、模板和编审问答等,请列出并说明修改意见。 无意见 3.对部门决算其他管理工作的建议。例如对加强部门决算数据分析利用工作、部门决算信息化建设等建议。 无 注:收入支出预算执行情况分析可参考部门决算分析评价表及行政事业单位财务分析指标(附后)。

行政事业单位财务分析指标 1.支出增长率,衡量行政单位支出的增长水平。计算公式为: 支出增长率=(本期支出总额÷上期支出总额-1)×100% 2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为: 当年预算支出完成率=年终执行数÷全年预算数×100% 年终执行数不含上年结转和结余支出数, 3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为: 人均开支=本期支出数÷本期平均在职人员数×100% 4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为: 项目支出比率=本期项目支出数÷本期支出总数×100% 5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为: 人员支出比率=本期人员支出数÷本期支出总数×100% 公用支出比率=本期公用支出数÷本期支出总数×100% 6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为: 人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数 7.人车比例,衡量行政单位公务用车配备情况。计算公式为: 人车比例=本期末在职人员数÷本期末公务用车实有数 1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为: 预算收入完成率=年终执行数÷全年预算数×100% 年终执行数不含上年结转和结余收入数 预算支出完成率=年终执行数÷全年预算数×100% 年终执行数不含上年结转和结余支出数 2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为: 人员支出比率=人员支出÷事业支出×100% 公用支出比率=公用支出÷事业支出×100% 3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为: 人均基本支出=(基本支出-离退休人员支出)÷实际在编人数 此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如: 1.财政拨款依存度,衡量部门(单位)对财政拨款的依赖程度。 财政拨款依存度=财政拨款收入÷收入总额×100% |

||||||||||||||||||||||||||||||

|

附件【费县杏坛学校2025年度部门决算分析报告.doc】 |

||||||||||||||||||||||||||||||

| 【关闭窗口】 | ||||||||||||||||||||||||||||||

网站地图

地址:费县政通路4号 电话:0539-5221057

传真:0539-5228004

互联网违法和不良信息举报电话:0539-5021218

举报邮箱:fxzwgk@ly.shandong.cn

本站总访问量:

微信

手机版

费县人民政府主办 费县人民政府办公室承办 Copyright © 2014-2022 费县人民政府 网站标识码:3713250018 鲁ICP备05024408号 鲁公网安备37132502371380号